藥品批文可以視為藥品生產(chǎn)企業(yè)的“彈藥庫”����,藥品批文能否持續(xù)獲得可以作為生產(chǎn)企業(yè)持續(xù)成長的一種標(biāo)準(zhǔn)。咸達(dá)數(shù)據(jù)對(duì)2010~2014年國內(nèi)生產(chǎn)企業(yè)獲批的化學(xué)藥新產(chǎn)品數(shù)的分析顯示�����,近五年每年都有新產(chǎn)品上市的企業(yè)共33家�,占目前擁有化學(xué)藥批文的生產(chǎn)企業(yè)的0.74%;近5年至少4年都有新化藥產(chǎn)品上市的企業(yè)共79家���,占目前擁有化學(xué)藥批文的生產(chǎn)企業(yè)的1.77%�����。

由此可見��,實(shí)際我國能夠自主研發(fā)維持成長性的化學(xué)藥企業(yè)并不多����。值得注意的是,此數(shù)據(jù)并沒有對(duì)藥品批文價(jià)值有所要求�����。

政策跟進(jìn)速度

2011年“限抗”后��,仍有藥企堅(jiān)持系統(tǒng)用抗感染藥研發(fā)投入

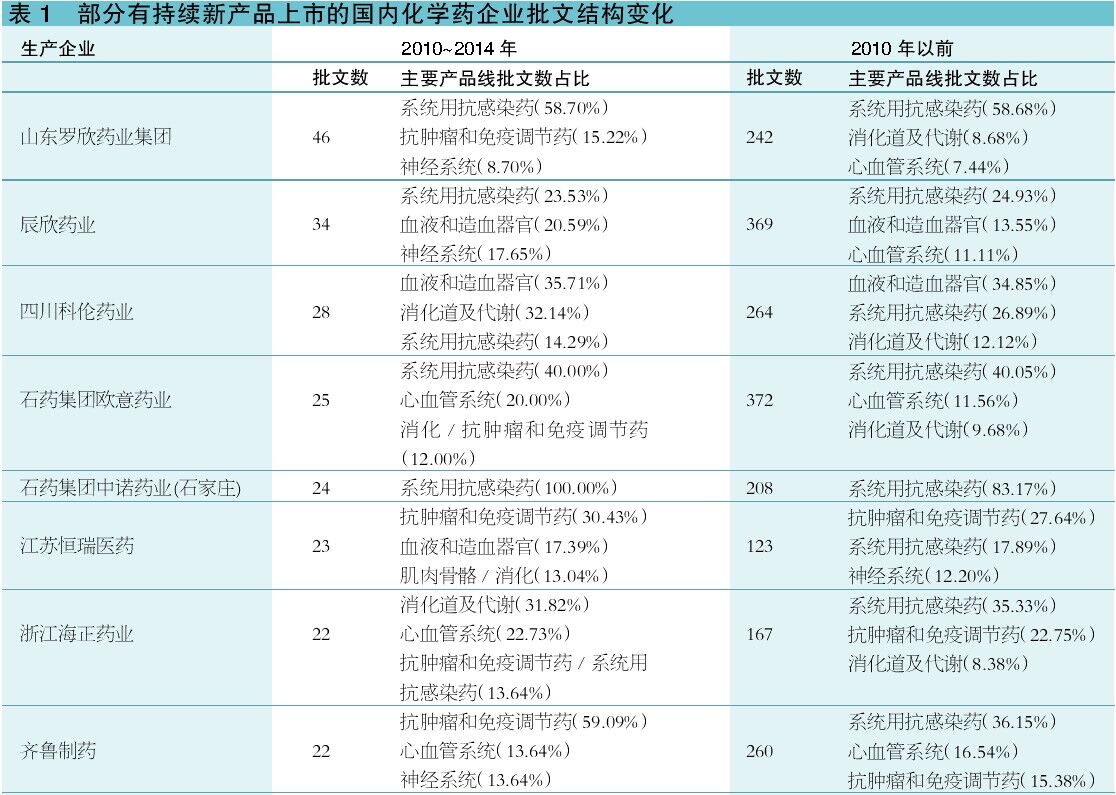

進(jìn)一步對(duì)近5年至少4年都有新化藥產(chǎn)品上市的79家企業(yè)進(jìn)行排名(據(jù)近5年獲批的生產(chǎn)批文數(shù))���,山東羅欣2010~2012年獲批數(shù)都超過10�����,排名第一����;山東辰欣排行第二;四川科倫排行第三���。從省份看來�,排名前十的企業(yè)大多來自山東����。

$:page

此外,對(duì)有持續(xù)新產(chǎn)品上市的國內(nèi)化學(xué)藥企業(yè)2010年以前的產(chǎn)品批文進(jìn)行結(jié)構(gòu)分析(表1)可知����,系統(tǒng)用抗感染藥占比基本都在20%以上����。2010年以前,系統(tǒng)用抗感染藥規(guī)模大��、增長快����,營銷成本不高,利潤回報(bào)周期短���,是不少藥企研發(fā)的重點(diǎn)�。

2011年“限抗”后,部分企業(yè)加大了抗腫瘤藥的投入����,如齊魯藥業(yè)和正大天晴,2010~2014年的批文以抗腫瘤藥為主��。原來就走?���?坡肪€的企業(yè)更是堅(jiān)持原有方向,江蘇恩華堅(jiān)持鎮(zhèn)痛和麻醉藥產(chǎn)品線�,恒瑞堅(jiān)持抗腫瘤藥為主的產(chǎn)品線規(guī)劃。

實(shí)際上��,“限抗”確實(shí)對(duì)系統(tǒng)用抗感染藥影響較大�。2011~2014年系統(tǒng)用抗感染藥的年增長率基本都在10%以下,低于行業(yè)整體增長平均水平�。相較而言,抗腫瘤藥��、消化道及代謝類藥物等?����?扑幬锏脑鲩L則比較穩(wěn)定,且高于行業(yè)整體增長水平�。

但是,仍有部分企業(yè)堅(jiān)持系統(tǒng)用抗感染藥的研發(fā)投入��,譬如山東羅欣�����、石藥中諾��、桂林南藥等��,近三年系統(tǒng)用抗感染藥獲批的批文數(shù)占比在40%以上�����。

這從一個(gè)側(cè)面反映出我國部分化學(xué)藥企業(yè)的研發(fā)部門對(duì)行業(yè)的未來預(yù)判與實(shí)際情況有一定的差距�。

批文產(chǎn)品線VS賺錢產(chǎn)品線

總體來看�,最賺錢的產(chǎn)品線和研發(fā)人員最努力報(bào)批的產(chǎn)品線并不一致

那么,企業(yè)的主營收入來源就是來自這些報(bào)批數(shù)最多的產(chǎn)品線嗎�����?

對(duì)有持續(xù)新產(chǎn)品上市的國內(nèi)化學(xué)藥企業(yè)目前主要產(chǎn)品線結(jié)合公司的銷售規(guī)模數(shù)據(jù)進(jìn)行分析可以發(fā)現(xiàn)����,山東羅欣的批文數(shù)雖然以系統(tǒng)用抗感染藥居多����,但實(shí)際上2014年銷售規(guī)模最大的治療分類是消化道及代謝類藥物�����。類似情況的還有齊魯��,神經(jīng)系統(tǒng)用藥銷售份額最大�,系統(tǒng)用抗感染藥批文數(shù)最多。過半數(shù)的國內(nèi)化學(xué)藥企業(yè)銷售額最大的產(chǎn)品線不是企業(yè)研發(fā)人員產(chǎn)品成功報(bào)批數(shù)最多的產(chǎn)品線�����。也就是說����,最賺錢的產(chǎn)品線和研發(fā)人員最努力報(bào)批的產(chǎn)品線并不一致。

這種不一致所產(chǎn)生的原因�,筆者認(rèn)為有三:一是企業(yè)的戰(zhàn)略調(diào)整,產(chǎn)品線規(guī)劃隨著戰(zhàn)略的調(diào)整而調(diào)整��。但是由于藥品銷售特別是醫(yī)院終端市場(chǎng)的銷售受目前招標(biāo)�、醫(yī)院準(zhǔn)入需要醫(yī)院藥事會(huì)批準(zhǔn)等限制,藥品在終端實(shí)現(xiàn)銷售與藥品上市有時(shí)間差。二是企業(yè)所擁有的藥品批文數(shù)不等于企業(yè)實(shí)際在生產(chǎn)的藥品批文數(shù)�����。部分藥品批準(zhǔn)文號(hào)由于各種因素如原料難以獲取���、終端價(jià)格高于成本價(jià)格實(shí)際上并沒有生產(chǎn)����,如有的集團(tuán)企業(yè)掌握生產(chǎn)批文數(shù)400多件����,實(shí)際上生產(chǎn)的批文數(shù)才100多件。三是某些藥品的成功是偶然的���。某些企業(yè)的研發(fā)策略完全是隨機(jī)的�,哪個(gè)熱點(diǎn)就上哪個(gè)�����,待獲批后才發(fā)現(xiàn)當(dāng)年申報(bào)的批文好多企業(yè)在報(bào)��,最終獲批的生產(chǎn)企業(yè)數(shù)很多��,產(chǎn)品同質(zhì)化嚴(yán)重�����,競(jìng)爭(zhēng)激烈���;某些產(chǎn)品僥幸生產(chǎn)廠家數(shù)少���,具有一定的臨床需求,誤打誤撞就做起來了��,該產(chǎn)品就成為該企業(yè)一枝獨(dú)秀的主營產(chǎn)品�����。

“地盤意識(shí)”

大多數(shù)企業(yè)超過40%的銷售收入來源于最賺錢的產(chǎn)品線

醫(yī)藥行業(yè)特別是醫(yī)院終端市場(chǎng)����,隔一個(gè)學(xué)科就像隔一個(gè)行業(yè)那樣,醫(yī)生的處方行為完全不一樣�。營銷團(tuán)隊(duì)在一個(gè)學(xué)科的市場(chǎng)投入成功經(jīng)驗(yàn)未必能夠在另外一個(gè)學(xué)科復(fù)制。因此��,中小型的企業(yè)其實(shí)更應(yīng)該做專做精的產(chǎn)品規(guī)劃:不宜把產(chǎn)品線鋪得太廣�,最好有一個(gè)很難仿制的新藥或首仿藥撐大局�,然后不停延伸該產(chǎn)品線�。事實(shí)上,國內(nèi)企業(yè)對(duì)最賺錢產(chǎn)品線的依賴性還是很大的��,如表2所示�,大多數(shù)企業(yè)超過40%的銷售收入來源于最賺錢的產(chǎn)品線。

沒有產(chǎn)品能敵得過產(chǎn)品生命周期曲線�,最賺錢的產(chǎn)品線如果明星產(chǎn)品結(jié)構(gòu)單一,又沒有后續(xù)的me-better產(chǎn)品�����,那么就如喬丹退役后的芝加哥公牛隊(duì)一樣�����,后續(xù)無力����。對(duì)于目前的醫(yī)藥市場(chǎng)而言,當(dāng)產(chǎn)品出現(xiàn)大面積衰退被競(jìng)品取代的時(shí)候����,三年內(nèi)若仍無me-better產(chǎn)品上市�����,那么營銷團(tuán)隊(duì)將面臨裁員的風(fēng)險(xiǎn),營銷團(tuán)隊(duì)以往做過的努力恐怕也要重新來過�����。

新產(chǎn)品管理�,包括新產(chǎn)品開發(fā)選擇的決策管理、新產(chǎn)品實(shí)體開發(fā)的流程管理和新產(chǎn)品市場(chǎng)化的過程管理���。新產(chǎn)品管理理應(yīng)系統(tǒng)地涵括以上三部分��,但實(shí)際上國內(nèi)的企業(yè)常將各個(gè)環(huán)節(jié)割裂�����,待發(fā)生問題后才補(bǔ)前面的流程���。

譬如,國內(nèi)藥企的新上市流程是研發(fā)部或?qū)W術(shù)部“拍腦袋”將適應(yīng)癥確定�����,待產(chǎn)品連同說明書被正式獲批后才開始進(jìn)行新產(chǎn)品上市的市場(chǎng)調(diào)研和產(chǎn)品定位策劃�����,最終調(diào)研結(jié)果表明適應(yīng)癥和藥品對(duì)應(yīng)的治療機(jī)理與目前醫(yī)生對(duì)疾病的主流認(rèn)知相差太大,但此時(shí)改說明書和增加適應(yīng)癥成本就很高了����。

歸根到底,國內(nèi)藥企常常缺乏有效的新產(chǎn)品開發(fā)選擇的決策管理系統(tǒng):決策判斷缺乏相關(guān)的流程和評(píng)估工具�;決策對(duì)象往往僅局限于研發(fā)部,市場(chǎng)部和銷售部并沒有參與決策管理����;當(dāng)公司整體研發(fā)實(shí)力不足的時(shí)候,亦沒有引入專業(yè)的第三方輔助評(píng)估�。

畢竟對(duì)于國內(nèi)大多數(shù)研發(fā)人員來說,他們的考核指標(biāo)往往是成功開發(fā)產(chǎn)品的數(shù)量��。若研發(fā)部門的上級(jí)領(lǐng)導(dǎo)也缺乏產(chǎn)品線規(guī)劃思維����,而對(duì)多元化的產(chǎn)品規(guī)劃情有獨(dú)鐘,那么新產(chǎn)品開發(fā)的選擇就會(huì)帶有隨意性����,從而偏好于再開拓一個(gè)科室的產(chǎn)品開發(fā)。反正最終承擔(dān)新產(chǎn)品市場(chǎng)開拓的是營銷團(tuán)隊(duì)����。產(chǎn)品銷售失敗的責(zé)任往往由市場(chǎng)部和銷售部承擔(dān),研發(fā)部門絕少被指責(zé)其產(chǎn)品開發(fā)的決策出現(xiàn)了錯(cuò)誤��。

目前���,不少企業(yè)已經(jīng)認(rèn)識(shí)到問題所在����,如今注冊(cè)藥品更有“地盤意識(shí)”����,在各自專長的領(lǐng)域默默耕耘。

本站聲明:如果您認(rèn)為轉(zhuǎn)載內(nèi)容侵犯了您的權(quán)益����,請(qǐng)您來電聲明,我們將會(huì)在收到信息核實(shí)后24小時(shí)內(nèi)刪除相關(guān)內(nèi)容���。