年銷售總收入超過150億美元的全球前15強跨國制藥企業(yè)����,最近公布的2014年度財務運行績效差強人意。截至2014年12月底��,15家藥企的銷售總收入合計從上一年度的5555億美元下降至5460億美元�����,同比下滑1.7%�;凈利潤從1045億美元下降至958億美元����,同比下滑8.3%(表1)。印度醫(yī)藥經(jīng)濟信息網(wǎng)一直關注研究15家跨國藥企的年銷售超過10億美元的“重磅炸彈”藥品數(shù)量變化��,結(jié)果顯示���,2014年這一數(shù)量從上一年度的105個減少到95個���,減幅約10%。

跨國藥企財務績效受到巨大沖擊的主要原因還是歸結(jié)于專利藥物到期后的市場獨占權損失���、仿制藥競爭�����、匯率不穩(wěn)定�����、定價壓力日增����、研發(fā)投入預期收益較低、新產(chǎn)品開發(fā)和商業(yè)化困難重重或不斷推遲�,以及整體經(jīng)濟環(huán)境低迷等因素。盡管一些制藥企業(yè)大力降低成本和削減研發(fā)費用����,但是利潤狀況依舊“壓力山大”。

銷售榜“后浪推前浪”

前5強排序未變�����,GSK�、禮來名次下滑,強生��、吉利德“上位”

在印度醫(yī)藥經(jīng)濟信息網(wǎng)的這份研究中�����,2014年前15強跨國藥企分別為諾華(Novartis)、輝瑞(Pfizer)�、賽諾菲(Sanofi)、羅氏(Roche)�����、默沙東(Merck)�����、強生(Johnson & Johnson)����、葛蘭素史克(GlaxoSmithKline)�����、阿斯利康(AstraZeneca)���、吉利德科學(Gilead Sciences)����、梯瓦(Teva)����、艾伯維(AbbVie)�����、安進(Amgen)��、禮來(Eli Lilly)��、百時美施貴寶(Bristol-Myers Squibb)和拜耳(Bayer)�����。其5460億美元的總收入中包括藥品����、疫苗����、保健消費品、動物保健品和診斷試劑等���,其中����,占總收入7成以上的藥品、疫苗部分銷售額在2014年幾乎停滯不前�����,與上一年度的4110億美元相比�����,仍然徘徊在4090億美元左右���。

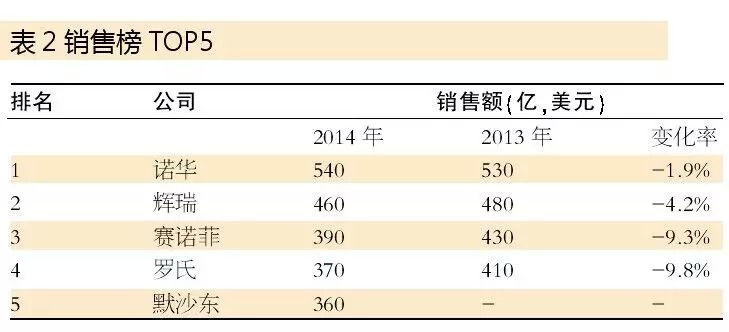

前5強制藥企業(yè)的藥品銷售額排序沒有變化(表2)����,后面的排名����,強生取代GSK從第7上升至第6位��,其年銷售額從上一年度的280億美元增長至320億美元���,增速達14.3%��;GSK年銷售額從350億美元大幅下降至290億美元����,劇烈下滑17.1%;吉利德借助抗丙肝“明星藥”Sovaldi從上一年度13.9億美元猛增至102.83億美元的高銷售額的強力推動�����,公司整體年銷售額從上一年度的110億美元迅速增長至240億美元����,增幅達118%,排名從第13攀升至第9位�����;禮來則從第9下滑至第13位����,其年銷售額從上一年度的210億美元下降至170億美元,降幅達19.1%����。

前15強藥企在美國市場的藥品和疫苗銷售額從1930億美元增長至1980億美元,微增2.6%�����,美國市場比重仍高達36.3%。諾華以220億美元的年銷售額在美國市場保持領先����;強生在美國市場的銷售成績超過眾多競爭對手,從第8上升至第2位�����,年銷售額從140美元增長至170多億美元����,增速達21.4%;輝瑞的美國市場銷售額從185.7億美元下滑至171.64億美元�,降幅達7.6%,位居第3位�;吉利德在美國市場奪得第4位,年銷售額從55.69美元增長至168.59億美元�����,猛增202.7%����。另外,除安進�、艾伯維和梯瓦的美國市場銷售維持略增外,其他像羅氏�、默沙東、賽諾菲�、GSK、禮來����、BMS和拜耳等主要藥企的美國市場銷售均受阻,銷售額都出現(xiàn)不同程度的下滑�。

“重磅炸彈”風光不再

43個藥品銷售增長,49個藥品銷售下滑

年銷售額過10億美元的重磅炸彈藥品專利到期損失給藥企增長帶來了很大壓力����。前15強制藥企業(yè)擁有的重磅炸彈藥品從上一年度的105個減少至95個,但總銷售額從2300億美元增長至2420億美元����,增速達5.2%。其中�,43個藥品銷售增長,49個下滑����,另外3個沒有可比性����。

艾伯維治療類風濕性關節(jié)炎的重磅炸彈藥品修美樂(Humira)的銷售繼續(xù)保持冠軍��,年銷售額從107.59億美元提高至125.43億美元���,增長16.6%�;吉利德的Sovaldi憑借快速增長取代GSK治療呼吸系統(tǒng)疾病的舒利迭(Advair)而緊隨其后居于亞軍�����;舒利迭(Advair)的銷售額從86.96億美元迅速下滑至65.68億美元�����,劇降24.5%����;賽諾菲的糖尿病藥物來得時(Lantus)和羅氏的抗腫瘤單抗藥物美羅華(Rituxan)分別以77.11億美元、69.73億美元的銷售額位列第3����、4名,對應的變化幅度分別下滑了2%�、10.7%;強生的抗類風濕免疫類單抗藥物類克(Remicade)以年銷售68.68億美元取代羅氏抗腫瘤藥阿瓦司?����。ˋvastin)上升至第5位���,較上一年度銷售額66.73億美元增長2.9%�;阿瓦司汀年銷售額從70.23億美元下滑至64.84億美元��,降幅7.7%����,跌落至第7名。羅氏抗腫瘤藥赫賽?。℉erceptin)銷售額從68.26億美元下滑至63.41億美元,跌幅7.1%�����。

而像諾華的治療多發(fā)性硬化癥藥物芬戈莫德(Gilenya)���、治療晚期乳腺癌藥物艾菲尼妥(Afinitor)和治療慢性髓性白血病的第二代絡氨酸激酶抑制劑尼洛替尼(Tasigna)���,安進的治療骨質(zhì)疏松與前列腺癌生物藥癌骨瓦(Xgeva)����,強生的治療前列腺癌藥物阿比特龍(Zytiga)��、治療銀屑病關節(jié)炎生物藥思迪拉諾(Stelara)����、治療精神分裂癥長效針劑善思達(Invega Sustenna)和治療類風濕性關節(jié)炎生物藥戈利木單抗(Simponi Aria),拜耳和強生的治療急性冠脈綜合征口服抗凝血藥拜瑞妥(Xarelto)����,BMS的治療黑素瘤生物藥易普單抗(Yervoy),吉利德的抗艾滋病藥物恩曲他濱片(Eviplera)和Stribild復方片等藥物的銷售都表現(xiàn)出了25%以上的強勁增長��。

研發(fā)熱情“兩極分化”

輝瑞領銜研發(fā)投入增幅����,GSK、禮來���、賽諾菲大幅削減費用

過去兩年��,一些重要藥物由于專利到期和仿制藥競爭而導致銷售劇烈下滑�����。為解決專利到期問題��,許多制藥企業(yè)正在投入巨款開發(fā)新的重磅炸彈產(chǎn)品����。前15強跨國藥企2014年的研發(fā)費用合計增長了1.7%���,從上一年度的849.17億美元增加至863.19億美元��。其中���,輝瑞的研發(fā)支出增幅最大,從66.78億美元增長至83.93億美元���,增幅高達25.7%�����;阿斯利康的研發(fā)支出從48.21億美元增長至55.79億美元�����,增幅達15.7%�����;此外�����,吉利德���、艾伯維和BMS等的研發(fā)支出也顯示出了兩位數(shù)的增長��。相較之下��,GSK��、禮來����、賽諾菲的研發(fā)費用大幅削減�����,從64.68����、55.31�����、65.66億美元分別減至53.59�、47.34���、58.23億美元,降幅依次達17.1%�、14.4%、11.3%����。2014年,前15強藥企的管理與市場銷售以及其他等營業(yè)費用合計達1620億美元����,基本保持了穩(wěn)定水平。其中�,10家公司的營業(yè)費用下降,5家適度增加��。

前15強藥企的稅前利潤調(diào)整額(PBTA)從1160億美元增長至1250億美元��,增幅達7.3%�。其中�,默沙東���、吉利德和梯瓦的PBTA利潤實現(xiàn)了100%以上的強勁增長�,而輝瑞����、羅氏、GSK����、阿斯利康、艾伯維和禮來的PBTA利潤下滑明顯�。其中,GSK�、輝瑞從上一年度的109.6億美元、157.16億美元分別降至46.1���、122.4億美元�,降幅依次達57.9%�����、22.1%;艾伯維���、禮來的降幅也分別高達55.6%���、49.1%。

前15強藥企的備付稅款(Tax provision)從上一年度的210.11億美元增加至257億美元�����;調(diào)整前凈利潤從953.5億美元增加至990.48億美元��,增長了3.9%����。諾華2014年利潤部分包括了19.2億美元的聯(lián)盟企業(yè)收益���,上一年度僅為6億美元����;而輝瑞的非連續(xù)性經(jīng)營活動收益也達到了106.62億美元���。受到上述調(diào)整因素影響���,前15強藥企的凈利總額從上一年度的1044.57億美元下滑至958.01億美元���,下降8.3%。

評析

盡管面臨著收入和凈利潤雙雙下降的經(jīng)營壓力���,跨國藥企還是保持了積極的市場開發(fā)勁頭和新藥研發(fā)熱情�,2014年期間費用率和研發(fā)強度分別增長了0.5%�����,特別是研發(fā)強度高達15%以上(表1)���,反映出市場營銷拓展與技術研發(fā)創(chuàng)新始終是跨國藥企發(fā)展戰(zhàn)略的兩大“引擎”�����。

本站聲明:如果您認為轉(zhuǎn)載內(nèi)容侵犯了您的權益���,請您來電聲明,我們將會在收到信息核實后24小時內(nèi)刪除相關內(nèi)容�����。